공모주 [아스테라시스] 수요예측결과 분석

| 공모주일정 (환불일) |

상장일 | 희망공모가(원) | 확정공모가 |

| 25년 1/14-15 (1/17) |

1 / 24 | 4,000~4,600 | 4,600원 |

| 공모금액 (시장) |

의무보율 확약률 |

기관경쟁률 | 주간사 |

| 146억 ~ 168억원 (코스닥) |

9.5% | 1,242.4 | DB금융투자 |

주요제품: 피부 미용의료기기 제조, 판매

업종: 의료용 기기 제조업

특징: 우리사주(5%)

뭐하는 회사일까?

아스테라시스는 안티에이징 미용의료기기를 생산 판매하는 회사에요.

얼굴에 생기는 주름을 제거하는 미용에 목적이 있는 제품인데요,

기존 제품들이 성능 대비 통증이 심했다면

Liftera는 이 문제를 해결해 통증은 줄이고 효과는 높이면서

펜타입으로 시술을 할 수 있기 때문에 효과를 극대화 시킨게 장점이에요.

Liftera-A / Liftera-V 는 매출비율이 26.64%이고

여기에 들어가는 소모품 매출 비율이 66.30%에요.

매출의 대부분이 이곳에서 발생하죠.

현재 재정상태는어때?

주요제품 수출이 매출의 63.88%일 만큼 높아요.

(브라질등 남미, 중국/홍콩/대만/싱가포르 등 중화권)

수출과 HIFU(고강도집속초음파기기)에 매출이 집중되어있죠.

매출은 지속적으로 증가하고 있지만

영업이익률과 순이익률이 21년 대비 낮아요.

이유는 후발주자인 만큼 시장점유율을 높이려

이익률이 높은 소모품 대신 이익률이 낮은 장비 매출에 집중했기 때문이라고해요,

또한 영업이익률 하락은 홍콩민주화사태, 러시아-우크라이나 전쟁등으로 주요 수출처에 이슈가 생겼기 때문이죠.

순이익률의 악화 주요원인은 전환사채로 인한 금융비용(이자, 사채만기연장손실)인데요 24.8.22 전환사채 보통주 전환이 완료됨에 따라 순이익이 개선될거라고 보고 있어요.

공모자금은 어디에 쓸꺼야?

97%의 자금은 국내에 신규 생산 공장 매입 및 자동화 기계 설비자금으로 사용될 예정이에요.

나머지는 마케팅, 연구 및 인허가, 기타 운영자금으로 사용 될 예정이고요.

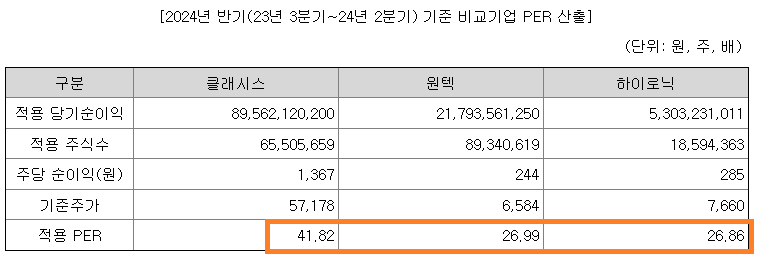

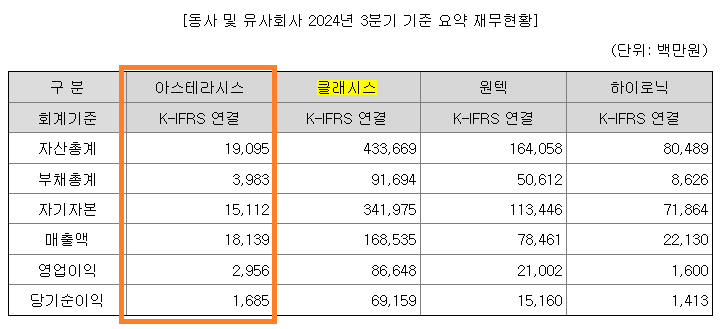

어떤기업과 비교 선정되었어?

모두 사업의 영역은 비슷하지만 규모로 보았을 땐 하이로닉과 아스테라시스가 견줄 만 해요.

최종 PER 31.89 적용되었지만

할인율 14%정도 적용되어서 4,600원이 나왔어요.

만약 하이로닉의 PER 26.86이 할인율 없이 적용되었을 때 평가액은 4,500원 정도에요.

수요예측은 어때?

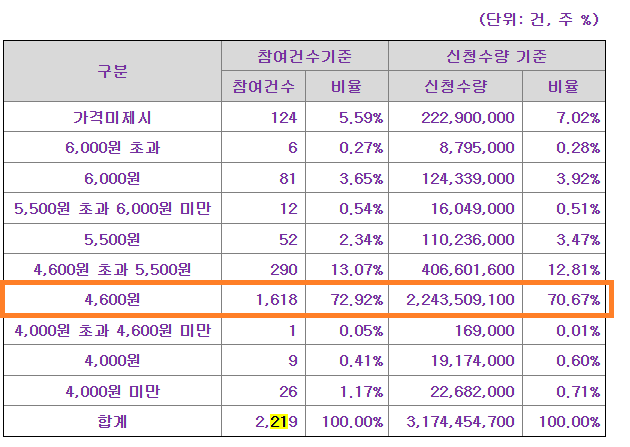

1.수요예측신청가격분포

확정가 4,600원이 70.67%로 가장 많은 비율로 참여하고 있어요.

그 다음이 4,600원 초과 12.81%에요.

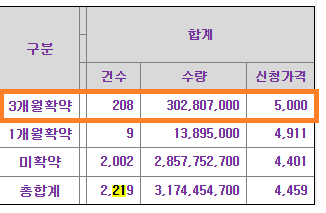

2.의무보율확약률

건수기준(9.4%), 수량기준(9.5%)

최근 분위기 치고 괜찮은 확약률이 나왔어요.

3개월 9.5% 확약이 가장 많네요.

3.상장 직후 유통가능물량

청약한도와 대출금액

1.청약대상자 유형별 공모대상 주식수

일반 등급 91,250주

2.최소 청약한도 및 수수료

균등 최소 수량 20주 = 46,000원

청약일: 14~15일 | 환불일: 17일 | 4,600원

| 일반 최대 청약주수 |

풀청약시 대출금 | 2% 파킹이자 (1일) |

6% 마통이자 (1일) |

| 91,250주 | 209,875,000원 | 11,500원 | 34,500원 |

| 2거래일: | 23,000원 | 69,000원 | |

24년 상장 예정이었던 아스테라시스 드디어 나타났어요.

미용기기는 트렌드에 민감해서 주기가 짧아 3~5년을 바라봐요.

아스테라시스도 지속적으로 주력제품 개발에 힘쓰겠죠.

그러니 liftera-A에 이어 23년 A2제품을 보완 개발 했으니 말이죠.

청약 마지막날인 15일 분위기를 지켜보고 마지막 판단을 하시면 좋을 것 같아요.

무엇보다 수급이 가장 중요하더라고요.

+++ 15일 14:45 추가내용

현재 비례 경쟁률 2582:1 이에요.

분위기 정말 좋네요.

개인적으로 비례경쟁 2000:1 넘으면 괜찮다고 보는데요,

12/26일에 상장한 파인메딕스도 3261:1 이었고 상장당일 145% 상승했었죠.

보통 수급이 따라주면 상장당일 분위기가 좋더라고요.

다음 수요예측은 [와이즈넛]입니다.

*투자의 책임은 언제나 투자자 본인에게 있다는 점 잊지 마세요.